作者:BBIN·宝盈 浏览:

大商品分析价钱指数1104。01,周环比上升2。19,涨幅0。20%;年同比下跌37。01,跌幅3。24%(前值-3。75%)。 钢材价钱偏强运转:Mysteel全国钢材价钱指数报3625元/吨,较上周上涨46元/吨,涨幅1。29%。此中,Mysteel长材价钱指数报3614元/吨,较上周上涨1。44%;Mysteel扁平材价钱指数报3637元/吨,较上周上涨1。15%。本周钢材期现货价钱偏强运转。运转逻辑正在于:1)钢材需求回升超预期。本周五大材表消794。4万吨,环比增131万吨,跨越前两年同期回升速度。同比持平(上周同比降幅为5%),本周需求回升较快。2)原料价钱表示偏强。钢材需求回升尚可,供应恢复偏慢,钢材即期利润走扩,钢厂减产确定性较强,原料价钱上涨。本周铁矿石、焦煤和焦炭期货价钱别离上涨3。3%、3。3%和3。6%。估计近期钢材价钱或震动偏强运转。运转逻辑正在于:1)原料价钱表示较强。因为黑色盘面表示较好以及元宵节后工地逐渐复工,成交量上行,本周建建钢材成交量回升至10万吨以上(上月均值为8。02万吨),带动钢材价钱上涨。需求回升和利润回升的布景下,估计钢厂减产确定性较强,部门钢厂起头恰当弥补原料库存。当前钢厂铁矿石库存和库消比均处于近四年偏低程度,估计原料价钱表示偏强。2)宏不雅方面,特朗普关税风险扰动竣事,对市场影响削弱。高层召开平易近企座谈会,规格较高,注沉程度较大。受此影响,本钱市场情感较着改善,股票、债券、商品市场均有所反映。本周沪深300持续上涨,十年国债价钱由涨转跌,市场空气较为乐不雅。3)财产面,同比累库幅度显著收窄,本周增库28。3万吨(上周增库114万吨)。板材供需双强持续,需求强度来看,市场遍及反馈接单到三月份能够延续,旺季需求仍然正在持续兑现。瞻望后市,宏不雅偏暖,市场情感好转。需求回升带动复产逻辑加强,原料价钱估计偏强运转,但需求回升持续性仍然需要时问去进一步验证,短期价钱偏强运转,中持久仍需察看旺季需求高度。本周有色金属价钱涨跌互现。截至2月21日Mysteel全国有色价钱指数为41790元/吨,取2月14日比拟上升71元/吨,Mysteel铜、铝、铅和锌价钱指数变化别离为-0。16%、1。05%、-0。61%和0。35%。2月20日中国人平易近银行授权全国银行间同业拆借核心发布,1年期LPR为3。1%,5年期以上LPR为3。6%,2月17日至18日,中国人平易近银行召开2025年宏不雅审慎工做会议,会议要求完美房地产金融办理,帮力房地产市场止跌回稳,支撑建立房地产成长新模式。本地时间2月18日,特朗普颁布发表可能会对汽车、半导体、木材和药品进口征收约25%的关税。美联储1月会议纪要显示,多位参取者指出,正在债权上限问题获得处理之前,考虑暂停或减缓资产欠债表缩减可能是恰当的。美国和俄罗斯代表团18日正在沙特阿拉伯首都利雅得举行漫谈。美国国务院于漫谈竣事后颁发声明说,美俄就处理两国间“棘手问题”和竣事俄乌冲突等告竣四点共识。欧元区2月制制业PMI初值为47。3,预期47。铜:本周铜价沉心小幅下移,周内维持高位震动运转,下逛加工企业隆重刚需采购情感尚存,加之市场新增订单表示平平,全体消费难有较着改善。因为近月合约contango月差较大,且市场供应相对丰裕,跟着交割换月后,周内现货升水维持贴水场合排场运转。铝:本周铝价沉心上移。国内山东、河南氧化铝现货价钱本周止跌并小幅上涨,其他区域氧化铝现货价亦有止跌趋向,但全体库存仍然处于高位,氧化铝现货价持续偏弱运转。冶炼厂周边铝下逛企业已全面复产,正在途铝锭数据增幅环比放缓。消费持续苏醒中,但华东表示好于华南。近期铝棒等初级加工品加工费持续偏弱运转,对铝锭消费有必然,但表里价差大,进口废铝收缩后,合金锭企业有扩大原铝的采购量。铅:本周周内期铅区间震动偏弱运转,但需求端下逛电池厂未见改善,炼企出货坚苦,报价表示下调,部门区域炼企走货需对现货均价贴水成交。周四、周五铅价反弹回升且临近周末,下逛刚需补库询价接货较周初有所回暖。云南市场部门企业周内长单交货为从,反映下逛几无散单接货志愿,厂库有所添加。锌:本周沪锌震动运转。本周下逛需求恢复迟缓,但库存添加幅度一般,且美元指数偏弱,特朗普加征关税的负面影响也有所削弱,使得锌价另有支持。市场成交和下逛需求较弱,导致现货升贴水持续承压,商业商不得不让价出货。

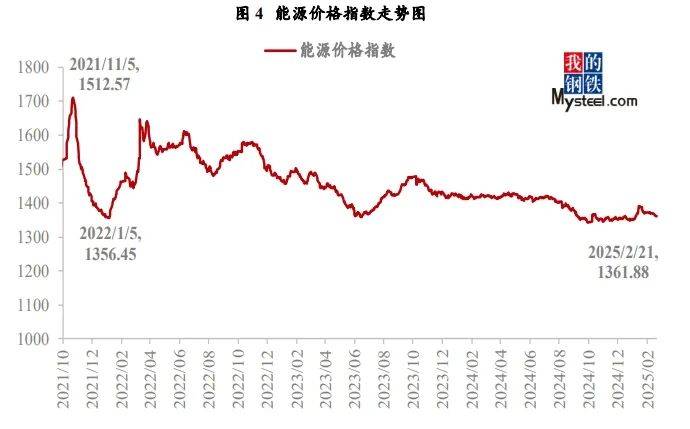

钢材价钱偏强运转:Mysteel全国钢材价钱指数报3625元/吨,较上周上涨46元/吨,涨幅1。29%。此中,Mysteel长材价钱指数报3614元/吨,较上周上涨1。44%;Mysteel扁平材价钱指数报3637元/吨,较上周上涨1。15%。本周钢材期现货价钱偏强运转。运转逻辑正在于:1)钢材需求回升超预期。本周五大材表消794。4万吨,环比增131万吨,跨越前两年同期回升速度。同比持平(上周同比降幅为5%),本周需求回升较快。2)原料价钱表示偏强。钢材需求回升尚可,供应恢复偏慢,钢材即期利润走扩,钢厂减产确定性较强,原料价钱上涨。本周铁矿石、焦煤和焦炭期货价钱别离上涨3。3%、3。3%和3。6%。估计近期钢材价钱或震动偏强运转。运转逻辑正在于:1)原料价钱表示较强。因为黑色盘面表示较好以及元宵节后工地逐渐复工,成交量上行,本周建建钢材成交量回升至10万吨以上(上月均值为8。02万吨),带动钢材价钱上涨。需求回升和利润回升的布景下,估计钢厂减产确定性较强,部门钢厂起头恰当弥补原料库存。当前钢厂铁矿石库存和库消比均处于近四年偏低程度,估计原料价钱表示偏强。2)宏不雅方面,特朗普关税风险扰动竣事,对市场影响削弱。高层召开平易近企座谈会,规格较高,注沉程度较大。受此影响,本钱市场情感较着改善,股票、债券、商品市场均有所反映。本周沪深300持续上涨,十年国债价钱由涨转跌,市场空气较为乐不雅。3)财产面,同比累库幅度显著收窄,本周增库28。3万吨(上周增库114万吨)。板材供需双强持续,需求强度来看,市场遍及反馈接单到三月份能够延续,旺季需求仍然正在持续兑现。瞻望后市,宏不雅偏暖,市场情感好转。需求回升带动复产逻辑加强,原料价钱估计偏强运转,但需求回升持续性仍然需要时问去进一步验证,短期价钱偏强运转,中持久仍需察看旺季需求高度。本周有色金属价钱涨跌互现。截至2月21日Mysteel全国有色价钱指数为41790元/吨,取2月14日比拟上升71元/吨,Mysteel铜、铝、铅和锌价钱指数变化别离为-0。16%、1。05%、-0。61%和0。35%。2月20日中国人平易近银行授权全国银行间同业拆借核心发布,1年期LPR为3。1%,5年期以上LPR为3。6%,2月17日至18日,中国人平易近银行召开2025年宏不雅审慎工做会议,会议要求完美房地产金融办理,帮力房地产市场止跌回稳,支撑建立房地产成长新模式。本地时间2月18日,特朗普颁布发表可能会对汽车、半导体、木材和药品进口征收约25%的关税。美联储1月会议纪要显示,多位参取者指出,正在债权上限问题获得处理之前,考虑暂停或减缓资产欠债表缩减可能是恰当的。美国和俄罗斯代表团18日正在沙特阿拉伯首都利雅得举行漫谈。美国国务院于漫谈竣事后颁发声明说,美俄就处理两国间“棘手问题”和竣事俄乌冲突等告竣四点共识。欧元区2月制制业PMI初值为47。3,预期47。铜:本周铜价沉心小幅下移,周内维持高位震动运转,下逛加工企业隆重刚需采购情感尚存,加之市场新增订单表示平平,全体消费难有较着改善。因为近月合约contango月差较大,且市场供应相对丰裕,跟着交割换月后,周内现货升水维持贴水场合排场运转。铝:本周铝价沉心上移。国内山东、河南氧化铝现货价钱本周止跌并小幅上涨,其他区域氧化铝现货价亦有止跌趋向,但全体库存仍然处于高位,氧化铝现货价持续偏弱运转。冶炼厂周边铝下逛企业已全面复产,正在途铝锭数据增幅环比放缓。消费持续苏醒中,但华东表示好于华南。近期铝棒等初级加工品加工费持续偏弱运转,对铝锭消费有必然,但表里价差大,进口废铝收缩后,合金锭企业有扩大原铝的采购量。铅:本周周内期铅区间震动偏弱运转,但需求端下逛电池厂未见改善,炼企出货坚苦,报价表示下调,部门区域炼企走货需对现货均价贴水成交。周四、周五铅价反弹回升且临近周末,下逛刚需补库询价接货较周初有所回暖。云南市场部门企业周内长单交货为从,反映下逛几无散单接货志愿,厂库有所添加。锌:本周沪锌震动运转。本周下逛需求恢复迟缓,但库存添加幅度一般,且美元指数偏弱,特朗普加征关税的负面影响也有所削弱,使得锌价另有支持。市场成交和下逛需求较弱,导致现货升贴水持续承压,商业商不得不让价出货。 工业硅:本周工业硅现货报价弱稳运转。供给方面,全体开工率为17。81%,环比上周添加1。31%。北方地域硅企进入迟缓复产阶段,西南地域受制电价成本限制,大都出产企业暂无复产志愿,短时间内对工业硅需求走弱,现货市场暂无利好要素支持,厂家挺价心态松动,现货价钱承压运转。多晶硅方面,本周多晶硅市场价钱全体较为不变,上逛企业通过协同降低开工率和减量挺价的策略,阶段性影响市场情感。供应端,因多晶硅环节受行业自律影响,全体排产处于较低程度。需求端,下逛硅片环节采购紧迫性不脚,复工推进迟缓,尚未进入集中采购阶段,需求未完全苏醒,市场情感仍方向不雅望,导致库存压力仍然较大。无机硅方面,本周无机硅DMC市场报盘情感坚挺,支流沉心维稳,单体厂减产控产立场明白,单体安拆已按照打算节制负荷运转,供应端减量对价钱构成支持。需求方面,本周来看,下逛企业对换涨后的报盘价钱接管度提高,市场成交空气较上周改善,拉涨情感带动下,部门节前备货较少以及节后接单较多的下逛企业下单志愿加强,产量缩减叠加接单改善,进一步带动单体厂挺价情感。分析来看,目前工业硅下逛需求表示疲软,需求跟进有所乏力,去库结果不较着,供需款式尚未扭转,心态调研显示厂家利空情感偏多,硅价向上拉涨动力不脚,估计短时间内工业硅现货市场价钱弱稳运转为从,后续需关心大厂出产动向及下逛需求采购环境。成品油:本周,国内成品油市场价钱汽跌柴涨。周内原油分析变化率负向运转,国内成品油限价下调落实,市场不雅望情感仍偏沉,汽柴油行情延续分化,此中柴油供需面继续改善,汽油消费持续下滑,以致国内成品油行情汽弱柴强。Mysteel数据显示,本周汽油价钱8547元/吨,环比回落1。74%;柴油价钱7111元/吨,环比上涨0。32%。下周来看,近期北方汽油原料价钱居高,后续汽油贬价空间或有减缓;取此同时,柴油需求虽稳步抬升,但北方工程基建开工恢复迟缓,以及月底各发卖单元使命压力添加,大要率继续优惠赶量,同样柴油涨幅。综上,估计下周价钱持汽跌柴涨走势。LNG:需求恢复,LNG价钱上涨。Mysteel数据显示,内蒙地域支流成交价由上周的4038元/吨涨至4150元/吨,涨幅2。77%。天津海气价钱由上周的4600元/吨涨至4650元/吨,涨幅1。09%。估计下周国内LNG价钱将窄幅向上拾掇。LNG价钱持续上涨后,下逛入市积极性降低,工场出货略有转淡,但工场全体液位中位,排库需求不高,因而价钱仍有必然支持;因为国际现货价钱较高,国内LNG领受坐短期出货价钱仍将易涨难跌,因而,正在多要素支持下,国内LNG价钱短期回落可能较低,有继续上涨可能,但考虑到市场接管能力,涨幅无限,窄幅上行为从。

工业硅:本周工业硅现货报价弱稳运转。供给方面,全体开工率为17。81%,环比上周添加1。31%。北方地域硅企进入迟缓复产阶段,西南地域受制电价成本限制,大都出产企业暂无复产志愿,短时间内对工业硅需求走弱,现货市场暂无利好要素支持,厂家挺价心态松动,现货价钱承压运转。多晶硅方面,本周多晶硅市场价钱全体较为不变,上逛企业通过协同降低开工率和减量挺价的策略,阶段性影响市场情感。供应端,因多晶硅环节受行业自律影响,全体排产处于较低程度。需求端,下逛硅片环节采购紧迫性不脚,复工推进迟缓,尚未进入集中采购阶段,需求未完全苏醒,市场情感仍方向不雅望,导致库存压力仍然较大。无机硅方面,本周无机硅DMC市场报盘情感坚挺,支流沉心维稳,单体厂减产控产立场明白,单体安拆已按照打算节制负荷运转,供应端减量对价钱构成支持。需求方面,本周来看,下逛企业对换涨后的报盘价钱接管度提高,市场成交空气较上周改善,拉涨情感带动下,部门节前备货较少以及节后接单较多的下逛企业下单志愿加强,产量缩减叠加接单改善,进一步带动单体厂挺价情感。分析来看,目前工业硅下逛需求表示疲软,需求跟进有所乏力,去库结果不较着,供需款式尚未扭转,心态调研显示厂家利空情感偏多,硅价向上拉涨动力不脚,估计短时间内工业硅现货市场价钱弱稳运转为从,后续需关心大厂出产动向及下逛需求采购环境。成品油:本周,国内成品油市场价钱汽跌柴涨。周内原油分析变化率负向运转,国内成品油限价下调落实,市场不雅望情感仍偏沉,汽柴油行情延续分化,此中柴油供需面继续改善,汽油消费持续下滑,以致国内成品油行情汽弱柴强。Mysteel数据显示,本周汽油价钱8547元/吨,环比回落1。74%;柴油价钱7111元/吨,环比上涨0。32%。下周来看,近期北方汽油原料价钱居高,后续汽油贬价空间或有减缓;取此同时,柴油需求虽稳步抬升,但北方工程基建开工恢复迟缓,以及月底各发卖单元使命压力添加,大要率继续优惠赶量,同样柴油涨幅。综上,估计下周价钱持汽跌柴涨走势。LNG:需求恢复,LNG价钱上涨。Mysteel数据显示,内蒙地域支流成交价由上周的4038元/吨涨至4150元/吨,涨幅2。77%。天津海气价钱由上周的4600元/吨涨至4650元/吨,涨幅1。09%。估计下周国内LNG价钱将窄幅向上拾掇。LNG价钱持续上涨后,下逛入市积极性降低,工场出货略有转淡,但工场全体液位中位,排库需求不高,因而价钱仍有必然支持;因为国际现货价钱较高,国内LNG领受坐短期出货价钱仍将易涨难跌,因而,正在多要素支持下,国内LNG价钱短期回落可能较低,有继续上涨可能,但考虑到市场接管能力,涨幅无限,窄幅上行为从。

水泥价钱因市场需求恢复欠安而持续下行。本周水泥价钱指数为373元/吨,较上周五下跌6元/吨,环比下跌1。58%。水泥价钱或稳中偏强运转。混凝土价钱因为原材料价钱下跌影响成本下降而小幅下跌。本周混凝土价钱指数为335元/方,较上周五下跌1元/方,环比下跌0。3%。下周市场需求持续回暖,混凝土价钱或止跌企稳。螺纹钢价钱偏强运转。1)元宵节事后,下逛工地全面复工,新开工项目集中启动,带动终端前期用料采购,特别是基建项目。本周螺纹表需环比大幅回升104。5万吨至168。6万吨,跨越客岁夏历同期55万吨。2)需求加快回暖无效缓解螺纹总库存累库压力,本周总库存添加28。3万吨至847。7万吨,增幅较上周大幅缩窄85。7万吨。此中,钢厂库存累库斜率收窄至1%,华东地域因资金情况相对较好,项目开复工率最高,需求较着回暖带动厂库去库。

水泥价钱因市场需求恢复欠安而持续下行。本周水泥价钱指数为373元/吨,较上周五下跌6元/吨,环比下跌1。58%。水泥价钱或稳中偏强运转。混凝土价钱因为原材料价钱下跌影响成本下降而小幅下跌。本周混凝土价钱指数为335元/方,较上周五下跌1元/方,环比下跌0。3%。下周市场需求持续回暖,混凝土价钱或止跌企稳。螺纹钢价钱偏强运转。1)元宵节事后,下逛工地全面复工,新开工项目集中启动,带动终端前期用料采购,特别是基建项目。本周螺纹表需环比大幅回升104。5万吨至168。6万吨,跨越客岁夏历同期55万吨。2)需求加快回暖无效缓解螺纹总库存累库压力,本周总库存添加28。3万吨至847。7万吨,增幅较上周大幅缩窄85。7万吨。此中,钢厂库存累库斜率收窄至1%,华东地域因资金情况相对较好,项目开复工率最高,需求较着回暖带动厂库去库。 2月21日,根本化工价钱指数997。31,周环比上升5。23,涨幅0。53%;年同比下降54。93,降幅5。22%。PTA:本周国际油价走弱,成本端沉心下滑,且聚酯产销平平,企业原料PTA库存偏高,下逛全体采购积极性不高。然两套安拆先后泊车检修,供应端缩量较着,均衡表进入去库通道。别的,本周虽然加工费有所修复,全体仍处于300元/吨偏下,对市场构成必然支持,本周PTA现货价钱沉心窄幅下滑。截止收盘,华东地域PTA现货市场周均价为5078元/吨,周均价环比-2元/吨。

2月21日,根本化工价钱指数997。31,周环比上升5。23,涨幅0。53%;年同比下降54。93,降幅5。22%。PTA:本周国际油价走弱,成本端沉心下滑,且聚酯产销平平,企业原料PTA库存偏高,下逛全体采购积极性不高。然两套安拆先后泊车检修,供应端缩量较着,均衡表进入去库通道。别的,本周虽然加工费有所修复,全体仍处于300元/吨偏下,对市场构成必然支持,本周PTA现货价钱沉心窄幅下滑。截止收盘,华东地域PTA现货市场周均价为5078元/吨,周均价环比-2元/吨。 2月21日,橡胶塑料价钱指数731。06,周环比下降0。89,降幅0。12%;年同比下降3。25,降幅0。44%。本周天然橡胶市场多空博弈,胶价呈现偏强震动。(全乳胶17350元/吨,+350/+2。06%;20号泰标2150美元/吨,+60/+2。87%;20号泰混17150元/吨,+370/+2。21%)。目前全球供应进入季候性缩量阶段,海外原料价钱高位运转,胶价成本支持偏强。节后青岛口岸入库量暂无较着大幅提拔,下逛胎企复工复产后按排产进度集中备货,带动青岛总库存呈现微幅去库态势,提振市场买卖情感。胎企虽提产,但市场启动迟缓下出货平平,需求端对胶价仍有拖拽。供应面:截至2025年2月20日,中国丁苯橡胶周均产能操纵率为82。16%(此中乳聚丁苯橡胶周均产能操纵率为89。86%),较上周期(2月13日:82。16%)环比不变。中国高顺顺丁橡胶行业周均产能操纵率正在61。16%,环比-0。42个百分点。(2月6日:61。58%)。丁苯预测:下周来看丁二烯供应有增加趋向,加之最新华东罐区丁二烯库存量仍处高位,原料端行情承压。然而,步入3月后跟着部门丁二烯出产企业存正在检修打算,亦或对丁二烯价钱供给支持,故丁二烯价钱大幅看空的逻辑并不较着。丁苯橡胶本身供需面而言,春节后的现货市场延续了节前交投偏弱的场合排场,但本周下逛轮胎厂以及成品厂已逐渐恢复至节出息度,也存正在固定刚需,丁苯橡胶库存去库化估计加速。下周关心的焦点正在于跟着下逛采购跟进,丁苯橡胶库存能否能构成无效去库。综上,估计下周期丁苯橡胶现货市场价钱阴跌调整为从。顺丁预测:原料端短时难有较着利好提振,顺丁橡胶出产成本显著走低且理论出产利润大幅倒挂场合排场改善,供应面或有小幅增量预期。下逛终端仍表示较着等跌心态,供价虽持续下调但市场交投沉心仍表示不合,商业商出货压力不减。综上,估计下周期顺丁橡胶现货市场价钱延续窄幅偏弱运转,关心原料端价钱走势及下逛询盘跟进环境。

2月21日,橡胶塑料价钱指数731。06,周环比下降0。89,降幅0。12%;年同比下降3。25,降幅0。44%。本周天然橡胶市场多空博弈,胶价呈现偏强震动。(全乳胶17350元/吨,+350/+2。06%;20号泰标2150美元/吨,+60/+2。87%;20号泰混17150元/吨,+370/+2。21%)。目前全球供应进入季候性缩量阶段,海外原料价钱高位运转,胶价成本支持偏强。节后青岛口岸入库量暂无较着大幅提拔,下逛胎企复工复产后按排产进度集中备货,带动青岛总库存呈现微幅去库态势,提振市场买卖情感。胎企虽提产,但市场启动迟缓下出货平平,需求端对胶价仍有拖拽。供应面:截至2025年2月20日,中国丁苯橡胶周均产能操纵率为82。16%(此中乳聚丁苯橡胶周均产能操纵率为89。86%),较上周期(2月13日:82。16%)环比不变。中国高顺顺丁橡胶行业周均产能操纵率正在61。16%,环比-0。42个百分点。(2月6日:61。58%)。丁苯预测:下周来看丁二烯供应有增加趋向,加之最新华东罐区丁二烯库存量仍处高位,原料端行情承压。然而,步入3月后跟着部门丁二烯出产企业存正在检修打算,亦或对丁二烯价钱供给支持,故丁二烯价钱大幅看空的逻辑并不较着。丁苯橡胶本身供需面而言,春节后的现货市场延续了节前交投偏弱的场合排场,但本周下逛轮胎厂以及成品厂已逐渐恢复至节出息度,也存正在固定刚需,丁苯橡胶库存去库化估计加速。下周关心的焦点正在于跟着下逛采购跟进,丁苯橡胶库存能否能构成无效去库。综上,估计下周期丁苯橡胶现货市场价钱阴跌调整为从。顺丁预测:原料端短时难有较着利好提振,顺丁橡胶出产成本显著走低且理论出产利润大幅倒挂场合排场改善,供应面或有小幅增量预期。下逛终端仍表示较着等跌心态,供价虽持续下调但市场交投沉心仍表示不合,商业商出货压力不减。综上,估计下周期顺丁橡胶现货市场价钱延续窄幅偏弱运转,关心原料端价钱走势及下逛询盘跟进环境。 2月21日,纺织价钱指数917。78,周环比下降0。98,降幅0。11%;年同比下降1。10,降幅0。12%。进口棉:截至2月20日,进口棉花次要口岸库存周环比增0。9%,总库存53。76万吨。此中,山东地域青岛、济南口岸及周边仓库进口棉库存约44。8万吨,周环比增0。4%,同比库存高2。7%;江苏地域张家港口岸及周边仓库进口棉库存约5。66万吨,其他口岸库存约3。3万吨。本周口岸进口棉库存小增,下逛纺企订单无限,进口棉小量按需成交,全体出库量不大,棉花入库量高于出库导致口岸库存添加。

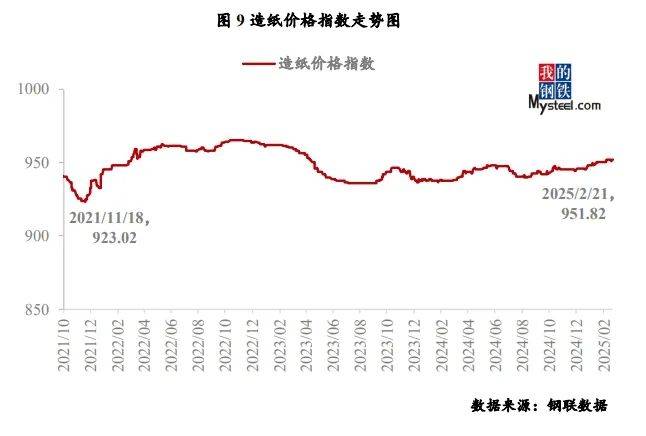

2月21日,纺织价钱指数917。78,周环比下降0。98,降幅0。11%;年同比下降1。10,降幅0。12%。进口棉:截至2月20日,进口棉花次要口岸库存周环比增0。9%,总库存53。76万吨。此中,山东地域青岛、济南口岸及周边仓库进口棉库存约44。8万吨,周环比增0。4%,同比库存高2。7%;江苏地域张家港口岸及周边仓库进口棉库存约5。66万吨,其他口岸库存约3。3万吨。本周口岸进口棉库存小增,下逛纺企订单无限,进口棉小量按需成交,全体出库量不大,棉花入库量高于出库导致口岸库存添加。 本周期纸浆价钱区间内向下盘整。本周期支流品牌针叶浆现货含税均价6642。9元/吨,环比上期下降0。7%;阔叶浆现货含税均价4887。1元/吨,环比上期下降2。1%;本色浆现货含税均价5750。0元/吨,环比上期持平;化机浆现货含税均价3550。0元/吨,环比上期持平。Mysteel阐发本周期纸浆价钱变化的次要缘由:一、周期内上海期货买卖所纸浆期货从力合约震动下跌,带动现货针叶浆价钱下滑。二、周期内阔叶浆市场价钱下降,市场畅通货源较上周期丰裕,下逛接单无限,业者心态承压下,调低报盘。三、下逛原纸市场跌价函落实无限,终端市场启动迟缓,纸厂毛利改善欠安,采购原料纸浆情感一般,拖累纸浆价钱走势。瞻望后期,纸浆市场近期区间内盘整运转,外盘坚挺报价,进口浆成本高位支持,下逛原纸市场毛利改善无限,厂家根基耗损原料库存,采购原料积极性欠佳,供需博弈下,关心口岸库存去库环境及原纸厂家入市采购情感变更。

本周期纸浆价钱区间内向下盘整。本周期支流品牌针叶浆现货含税均价6642。9元/吨,环比上期下降0。7%;阔叶浆现货含税均价4887。1元/吨,环比上期下降2。1%;本色浆现货含税均价5750。0元/吨,环比上期持平;化机浆现货含税均价3550。0元/吨,环比上期持平。Mysteel阐发本周期纸浆价钱变化的次要缘由:一、周期内上海期货买卖所纸浆期货从力合约震动下跌,带动现货针叶浆价钱下滑。二、周期内阔叶浆市场价钱下降,市场畅通货源较上周期丰裕,下逛接单无限,业者心态承压下,调低报盘。三、下逛原纸市场跌价函落实无限,终端市场启动迟缓,纸厂毛利改善欠安,采购原料纸浆情感一般,拖累纸浆价钱走势。瞻望后期,纸浆市场近期区间内盘整运转,外盘坚挺报价,进口浆成本高位支持,下逛原纸市场毛利改善无限,厂家根基耗损原料库存,采购原料积极性欠佳,供需博弈下,关心口岸库存去库环境及原纸厂家入市采购情感变更。 2月21日,农副产物价钱指数1380。96,周环比上升5。94,涨幅0。43%;年同比下降98。77,降幅6。67%。大豆:国产大豆低卵白价钱上涨。本周国内现货全体价钱涨0。03-0。07元/斤,从因市场下层货源不脚,压榨厂采购积极,低卵白货源价钱呈现上调并出货较快。目前从产区农户余粮不多,挺价情感照旧存正在,国储、省储、集团近期购销积极,市场低卵白货源底价抬升,高卵白货源相对跌价幅度较低;下逛终端压榨厂因进口豆价高且库存不脚积极采购国产豆,豆成品厂也全面复工复产刚需买货,市场成交及提货相对积极。全体来看,市场商业恢复,豆价正在履历春节及元宵两次价钱上调后估计企稳概率更强,后续关心储蓄豆双向购销环境及进口豆价钱走势,估计下周国产大豆价钱预期企稳运转。豆油:豆油6-9月放量成交,现货基差偏弱运转。本周豆油价钱偏弱运转,期现价钱同跌。盘面上大豆到港的利多要素发酵充实后市场考虑到将来大豆高到港的预期情感有所转弱。现货上,因为下逛衔接能力无限,现货基差报价有所下滑。从远月成交来看,昨日市场批量成交6-9月的远月,外资油厂积极锁利套盘,下逛考虑价钱合适接货志愿偏强。回到近月市场来看,从大豆压榨角度,大都油厂进入3月后将逐渐检修,届时关于“缺货”的概念可能沉启,市场价钱将再有所上扬。玉米:本周玉米价钱上调。分地域来看,东北地域玉米价钱稳中偏强运转。前期玉米价钱持续上涨后,农户仍显惜售,商业商存货志愿加强,深加工继续提价收购刺激市场。华北地域先涨后稳,价钱沉心继续上移。正月十五之后,农户售粮节拍有所加速,但下层购销活跃度仍然不强,深加工企业仍有补库需求,继续提价促收。本周销区市场玉米价钱上涨后回落并趋稳。南方口岸商业商报价持续上涨,但难以成交,因而报价逐渐平稳。饲料企业目前提货以前期订单为从,口岸库存相对充脚。饲料企业签单以4月当前为从,4月、5月、6月交货期都有,全体头寸较高,成交价钱。

2月21日,农副产物价钱指数1380。96,周环比上升5。94,涨幅0。43%;年同比下降98。77,降幅6。67%。大豆:国产大豆低卵白价钱上涨。本周国内现货全体价钱涨0。03-0。07元/斤,从因市场下层货源不脚,压榨厂采购积极,低卵白货源价钱呈现上调并出货较快。目前从产区农户余粮不多,挺价情感照旧存正在,国储、省储、集团近期购销积极,市场低卵白货源底价抬升,高卵白货源相对跌价幅度较低;下逛终端压榨厂因进口豆价高且库存不脚积极采购国产豆,豆成品厂也全面复工复产刚需买货,市场成交及提货相对积极。全体来看,市场商业恢复,豆价正在履历春节及元宵两次价钱上调后估计企稳概率更强,后续关心储蓄豆双向购销环境及进口豆价钱走势,估计下周国产大豆价钱预期企稳运转。豆油:豆油6-9月放量成交,现货基差偏弱运转。本周豆油价钱偏弱运转,期现价钱同跌。盘面上大豆到港的利多要素发酵充实后市场考虑到将来大豆高到港的预期情感有所转弱。现货上,因为下逛衔接能力无限,现货基差报价有所下滑。从远月成交来看,昨日市场批量成交6-9月的远月,外资油厂积极锁利套盘,下逛考虑价钱合适接货志愿偏强。回到近月市场来看,从大豆压榨角度,大都油厂进入3月后将逐渐检修,届时关于“缺货”的概念可能沉启,市场价钱将再有所上扬。玉米:本周玉米价钱上调。分地域来看,东北地域玉米价钱稳中偏强运转。前期玉米价钱持续上涨后,农户仍显惜售,商业商存货志愿加强,深加工继续提价收购刺激市场。华北地域先涨后稳,价钱沉心继续上移。正月十五之后,农户售粮节拍有所加速,但下层购销活跃度仍然不强,深加工企业仍有补库需求,继续提价促收。本周销区市场玉米价钱上涨后回落并趋稳。南方口岸商业商报价持续上涨,但难以成交,因而报价逐渐平稳。饲料企业目前提货以前期订单为从,口岸库存相对充脚。饲料企业签单以4月当前为从,4月、5月、6月交货期都有,全体头寸较高,成交价钱。